Yüksek Verimin Karanlık Yüzü: Temettü Tuzağı (Value Trap) Nasıl Tespit Edilir?

Bir mağazanın vitrininde, normalde 50.000 TL olduğunu bildiğiniz o lüks saatin, 5.000 TL’ye düştüğünü görseniz ne düşünürdünüz? İlk tepkiniz muhtemelen heyecan olurdu. “Yüzyılın fırsatı!” diye içinizden geçirir, cüzdanınıza sarılırdınız. Ancak, dürüst olalım; aklınızın bir köşesinde o rahatsız edici şüphe belirmez miydi: “Bu saatin mekanizması bozuk mu? Ya da sahte mi? Neden kimse almıyor?”

Finans piyasalarında da vitrinler vardır. Ve o vitrinlerde bazen %10, %15, hatta %20 temettü verimi (dividend yield) sunan hisseler görürsünüz. Endeksin ortalaması %3-4 iken, bu denli yüksek bir nakit akışı vaadi, tıpkı o vitrindeki saat gibi, yatırımcıyı hipnotize eder.

İşte tam bu noktada, deneyimli yatırımcı ile acemi arasındaki o ince çizgi belirginleşir. Acemi yatırımcı “Ne kadar kazanacağım?” diye hesap yaparken, deneyimli yatırımcı “Neden bu kadar ucuz?” sorusunu sorar.

Bugün, finans literatüründe “Value Trap” (Değer Tuzağı) veya spesifik olarak “Temettü Tuzağı” olarak bilinen, portföyleri sessizce eriten o tehlikeli mekanizmayı masaya yatırıyoruz.

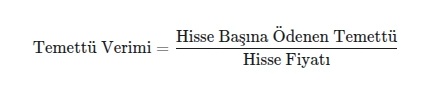

Temettü Verimi İllüzyonu: Matematiğin Oyunu

Bir tuzağı fark etmenin ilk kuralı, onun nasıl kurulduğunu anlamaktır. Temettü tuzağının temelinde basit bir matematiksel denklem yatar.

Temettü verimi şöyle hesaplanır:

Bu formül bize iki senaryo sunar:

-

İyi Senaryo: Şirket kârını artırır, paylaştığı temettü miktarını (pay) yükseltir. Verim artar. Bu sağlıklıdır.

-

Kötü Senaryo (Tuzak): Şirket kötüye gider, yatırımcılar hisseyi satar ve hisse fiyatı (payda) düşer.

Matematik acımasızdır; payda küçüldükçe, sonuç (verim) büyür. Yani, bir hissenin temettü veriminin %15’e fırlaması, şirketin cömertliğinden değil, piyasanın o şirketi cezalandırmasından kaynaklanıyor olabilir.

Yatırımcı ekranı açtığında sadece o parlak “%15” rakamını görür. Oysa piyasa, fiyatı düşürerek aslında şöyle haykırmaktadır: “Bu şirketin geleceğinde bir sorun var, bu yüzden bu hisseye talep yok!”

Bu çığlığı duymayan yatırımcı, düşen bıçağı tutar.

Vaka Analizi: Bir Dev Nasıl Çöker?

İsim vermeden, küresel piyasalarda defalarca yaşanmış tipik bir senaryoyu canlandıralım. Buna “X İletişim Devinin Çöküşü” diyelim.

Yıl 1: Şirket X, köklü bir geçmişe sahip. Pazar doygunluğa ulaşmış, büyüme durmuş ama nakit akışı düzenli. Hisse fiyatı 100 TL, temettü 5 TL. Verim: %5. Her şey normal.

Yıl 2: Sektörde teknolojik bir devrim oluyor (örneğin fiber internete geçiş), ancak Şirket X’in altyapısı eski. Borçlanarak yatırım yapmaya çalışıyor. Kârlar düşüyor ama yönetim “prestij kaybetmemek için” temettüyü kesmiyor. Hatta temettüyü 5.5 TL yapıyor. Borç artıyor, hisse fiyatı belirsizlikten ötürü 80 TL’ye düşüyor. Verim: %6.8. Yatırımcılar “Fırsat!” diyor.

Yıl 3: İşler kötüleşiyor. Rakipler pazar payı çalıyor. Şirket temettüyü ödemek için bankadan kredi çekmek zorunda kalıyor (Kırmızı bayrak!). Hisse fiyatı güven kaybıyla 50 TL’ye çakılıyor. Yönetim hala 5.5 TL temettü taahhüt ediyor.

Sonuç: Verim %11 olarak görünüyor.

Yatırımcı forumlarında “Bu fiyattan bu verim kaçmaz, temettü emekliliği için topluyoruz” yorumları zirve yapar. Oysa şirket kan kaybetmektedir.

Yıl 4 (Final): Yönetim kurulu toplanır. Kredi muslukları kesilmiştir. “Temettüyü iptal ediyoruz” açıklaması gelir. Hisse senedi o gün %40 daha düşerek 30 TL’ye iner.

Yatırımcının Durumu: %11 temettü almak için girdiği hissede, ana parasının %60’ını kaybetmiştir. Aldığı temettüler, eriyen ana parayı asla telafi edemez. İşte Temettü Tuzağı budur.

Temettü Tuzağı Tespit Rehberi: 5 Kritik Sinyal

Peki, bir hissenin kelepir bir fırsat mı yoksa süslenmiş bir tuzak mı olduğunu nasıl ayırt edeceğiz? Bir dedektif gibi izlemeniz gereken 5 temel sinyal vardır.

1. Sürdürülemez Dağıtma Oranı (Payout Ratio)

Bu, tuzağın en bariz göstergesidir. Dağıtma oranı, şirketin net kârının ne kadarını temettü olarak dağıttığını gösterir.

-

Güvenli Bölge: %40 – %70 arası (Sektöre göre değişir).

-

Tehlike Bölgesi: %90 ve üzeri.

Eğer bir şirket kazandığı her 100 TL için 120 TL temettü dağıtıyorsa (%120 Payout Ratio), bu parayı nereden buluyordur? Ya kasadaki geçmiş birikimi yiyordur ya da borçlanıyordur. Her iki durum da sürdürülemez.

Usta Notu: Özellikle GYO (Gayrimenkul Yatırım Ortaklıkları) gibi istisnai sektörler hariç, bir şirket kârından fazlasını dağıtıyorsa, o temettü yakında kesilecektir.

2. Serbest Nakit Akışı (Free Cash Flow) vs. Muhasebe Kârı

Muhasebe kârı manipüle edilebilir, ancak nakit yalan söylemez. Bir şirket kâğıt üzerinde kârlı görünebilir (örneğin varlık değerlemesiyle), ancak kasasına nakit girmiyorsa temettü ödeyemez.

Bakmanız gereken yer Serbest Nakit Akışı tablosudur. Eğer Serbest Nakit Akışı negatifse veya sürekli düşüyorsa, ama temettü artıyorsa, orada bir illüzyon vardır. Nakit yaratamayan bir işletme, temettü ödeyemez.

3. Borçluluk Oranındaki Sinsi Artış

Şirketler bazen yatırımcıyı mutlu etmek için borçlanarak temettü öderler. Bu, evin kirasını ödemek için kredi kartından nakit avans çekmeye benzer. Kısa vadede günü kurtarır, uzun vadede iflasa götürür.

Şirketin Net Borç / FAVÖK (EBITDA) oranına bakın. Eğer bu oran sektör ortalamasının çok üzerindeyse ve artıyorsa, şirket temettü ödemek uğruna geleceğini ipotek ettiriyor demektir.

4. Sektörel Bozunma (Yapısal Sorunlar)

Bazen sorun şirkette değil, bulunduğu gemidedir (sektör). Gemi batıyorsa, en iyi kamarada olmanızın bir önemi yoktur.

-

Gazete ve basılı medya şirketleri.

-

Kömür odaklı enerji şirketleri.

-

Film tabetme şirketleri (geçmişte).

Bu sektörlerdeki şirketler, yatırımcıyı tutmak için yüksek temettü verirler. Ancak iş modeli ömrünü tamamlamıştır. Bir hisseyi alırken kendinize sorun: “Bu ürün veya hizmet 10 yıl sonra hala talep görecek mi?” Cevap hayır ise, %15 temettü bile sizi kurtaramaz.

5. Temettü Geçmişindeki Düzensizlik

İstikrarlı şirketler (Temettü Aristokratları), kriz dönemlerinde bile temettülerini artırma veya koruma eğilimindedir. Eğer bir şirketin temettü geçmişi zikzaklarla doluysa; bir yıl verip, iki yıl vermeyip, sonra birden yüksek veriyorsa, bu bir tuzak sinyalidir. Güven, istikrar ister.

Karşılaştırma Tablosu: Fırsat mı, Tuzak mı?

Aşağıdaki tabloyu, bir hisseye yatırım yapmadan önce hızlı bir kontrol listesi olarak kullanabilirsiniz.

| Özellik | Gerçek Değer Fırsatı (Fırsat) | Temettü Tuzağı (Risk) |

| Temettü Verimi | Tarihsel ortalamasının biraz üzerinde | Tarihsel ortalamasının çok üzerinde (Örn: %12+) |

| Hisse Fiyat Hareketi | Genel piyasa düşüşüyle uyumlu | Piyasa yükselirken bile düşüş trendinde |

| Dağıtma Oranı (Payout) | %40 – %70 (Makul) | %100 üzeri veya negatif kâr |

| Nakit Akışı | Pozitif ve İstikrarlı | Negatif veya Hızla Azalıyor |

| Borç Durumu | Yönetilebilir, Sabit | Hızla Artıyor (Temettüyü finanse ediyor) |

| Yönetim Mesajı | Gerçekçi, sorunları kabul eden | Aşırı iyimser, sorunları görmezden gelen |

Eyleme Geçilebilir Strateji: Kendi “Puanlama Kartınızı” Oluşturun

Ünlü yatırımcı Benjamin Graham, Akıllı Yatırımcı kitabında “Güvenlik Marjı” (Margin of Safety) kavramından bahseder. Temettü tuzağına düşen yatırımcıların en büyük hatası, güvenlik marjını “yüksek temettü verimi” zannetmeleridir. Oysa gerçek güvenlik marjı, şirketin kalitesidir.

Yazıyı bitirirken, size “Temettü Sağlığı Puanlama Kartı” oluşturmanızı öneriyorum. Bir hisse senedini portföyünüze eklemeden önce şu 3 soruya “EVET” diyebilmelisiniz:

-

Nakit Testi: Şirketin serbest nakit akışı, ödediği toplam temettü miktarından büyük mü?

-

Sürdürülebilirlik Testi: Şirketin faaliyet gösterdiği sektör önümüzdeki 10 yıl büyümeye açık mı?

-

Borç Testi: Şirket temettüyü borçla değil, kendi faaliyet kârıyla mı ödüyor?

Eğer bu sorulardan birine bile “HAYIR” diyorsanız, o %15’lik verim tabelasının arkasına geçip bakmanız gerekir. Muhtemelen orada, paslanmış bir kapan sizi bekliyordur.

Unutmayın; borsada bedava peynir sadece fare kapanında bulunur.

Yatırım yolculuğunuzda rotanız sadece “yüksek verim” değil, “sürdürülebilir toplam getiri” olsun.

Bol kazançlı ve tuzaksız yatırımlar dilerim.

Yasal Uyarı: Bu içerik tamamen eğitim ve bilgilendirme amaçlı hazırlanmıştır. Burada yer alan bilgiler, yatırım tavsiyesi, alım-satım sinyali veya portföy yönetim önerisi değildir. Yatırım kararları kişisel risk profilinize göre profesyonel danışmanlar eşliğinde verilmelidir.