Yoktan Var Edilen Güven: Medici’nin Mektubu ve Modern Paranın Simyası

1397 yılı, Floransa. Tozlu bir masanın üzerinde, loş mum ışığında parıldayan bir parşömen duruyor. Masanın arkasındaki adam Giovanni di Bicci de’ Medici. Karşısındaki tüccara uzattığı o kağıt parçası altın değil, gümüş değil, hatta devletin bastığı resmi bir para bile değil. Ancak o kağıt, Avrupa’nın öbür ucunda altına dönüşecek güce sahip.

Giovanni o gece sadece bir ticaret yapmıyordu; modern dünyanın en büyük illüzyonunu, finansal simyayı mükemmelleştiriyordu.

Bugün cebinizdeki kredi kartını bir pos cihazına okuttuğunuzda veya banka hesabınızdaki rakamlara baktığınızda, aslında Giovanni’nin o gece masaya koyduğu icadın dijital bir versiyonunu kullanıyorsunuz. Birçoğumuz paranın devletler tarafından basılan fiziksel bir varlık olduğunu sanır. Oysa para, tarihsel yolculuğunun büyük bir kısmında maddesel değil, teolojik bir kavram olmuştur.

Bu yazı, paranın aslında bir “metal” değil, dondurulmuş bir “inanç teknolojisi” olduğunu; bankaların bu inancı nasıl “yoktan var edilen likiditeye” dönüştürdüğünü ve bu sistemin neden 2008’de çatırdarken Bitcoin ile yeni bir evreye girdiğini anlatacak.

Hazırsanız, paranın maddesinden sıyrılıp ruhuna, yani “defter-i kebir”e (ledger) inelim.

I. Paranın Anatomisi: Maddeden İnanca Geçiş

Parayı anlamak için önce en büyük yanılgıdan kurtulmamız gerekir: Para, değerin kendisi değildir; para, değerin kaydını tutan bir bilgi sistemidir.

Antik çağlarda takasın zorluğunu aşmak için altın ve gümüş gibi “içsel değeri” olan metaller kullanıldı. Ancak altının ölümcül bir kusuru vardı: Ağırdı, taşıması riskliydi ve en önemlisi miktarı sınırlıydı. Ticaretin hızı, altının çıkarılma hızını aştığında ekonomi tıkanıyordu.

İşte burada “Kredi” (Credit) devreye girdi. Kelimenin kökeni Latince Credere’den, yani “İnanmak”tan gelir. Credo, “İnanıyorum” demektir. Bankacılık, özünde matematiksel değil, teolojik bir kurumdur. Bir kağıt parçasının veya dijital bir verinin değer taşıdığına dair toplumsal bir “iman” gerektirir.

Medici ve öncesindeki Tapınak Şövalyeleri, parayı “taşınan bir madde” olmaktan çıkarıp “transfer edilen bir bilgiye” dönüştürdüler. Bu, finansal tarihin en kritik kırılma noktasıydı.

II. Tarihsel Arkeoloji: Simyacıların Yükselişi

Bu sistemin nasıl kurulduğunu anlamak için tarihteki üç kritik durağa uğramamız gerekiyor. Her durak, paranın maddesellikten biraz daha kopup soyut bir güce dönüştüğü anı temsil eder.

1. Tapınak Şövalyeleri ve Proto-ATM Ağı (1119–1312)

Haçlı Seferleri sırasında Avrupa’dan Kudüs’e giden hacıların en büyük korkusu, yolda haydutlar tarafından soyulmaktı. Tapınak Şövalyeleri buna dhiyane bir çözüm buldu.

Hacı adayı, Londra’daki Tapınak Kilisesi’ne (Temple Church) altınını bırakıyor, karşılığında şifreli bir parşömen alıyordu. Kudüs’e vardığında bu parşömeni oradaki şövalyeye veriyor ve altınını geri alıyordu.

Mekanizma: Fiziksel altın hiç yer değiştirmedi. Sadece “bilgi” (kimin ne kadar alacağı olduğu) seyahat etti. Bu, tarihin ilk uluslararası havale sistemiydi.

Ders: Varlık transferi için maddenin hareket etmesine gerek yoktur; defterdeki kaydın değişmesi yeterlidir.

2. Medici Ailesi ve Faiz Hilesi (1397–1494)

Rönesans döneminde Kilise, faizi (usury) kesinlikle yasaklıyor ve “cehennemlik suç” sayıyordu. Ancak sermayenin bir maliyeti olmalıydı. Medici ailesi, bu yasağı delmek için Lettera di Cambio (Poliçe / Bill of Exchange) sistemini mükemmelleştirdi.

Sistem şöyle işliyordu: Bir tüccar Floransa’da Medici bankasına Florin yatırıyor, karşılığında Londra’da Pound olarak ödeme alacağını taahhüt eden bir kağıt alıyordu. Ancak Floransa’daki kur ile Londra’daki kur arasındaki fark, aslında gizli bir faizdi. Kağıt üzerinde bu bir “döviz işlemi” gibi görünse de, özünde faizli bir krediydi.

Mekanizma: Medici, zamanı ve mekanı (Floransa-Londra arası vadeyi) kullanarak parayı yoktan var etti. Banka, kasasında olmayan parayı kredi olarak verebiliyor, sadece defter kayıtlarıyla imparatorlukları finanse ediyordu.

Sonuç: Bankacılık, yasakların etrafından dolanma sanatına dönüştü.

3. Nixon Şoku ve Altın Penceresinin Kapanışı (1971)

Yüzyıllar boyunca kağıt paralar (banknotlar), teorik olarak merkez bankasındaki altına endeksliydi. “Bunu getirene karşılığı altın olarak ödenir” taahhüdü vardı. Ancak 1971’de ABD Başkanı Richard Nixon, doların altına çevrilebilirliğini tek taraflı olarak iptal etti.

Mekanizma: Çapa koptu. Para tamamen “Fiat” (Devletin “Olsun” emriyle olan) hale geldi.

Ders: O günden sonra para, devletlerin ve merkez bankalarının “prestijine” ve “vergi toplama gücüne” dayalı bir borç senedine dönüştü. Artık karşılık yoktu, sadece güven vardı.

III. Modern Simya: Kısmi Rezerv Bankacılığı

Medici’nin başlattığı bu süreç, bugün “Kısmi Rezerv Bankacılığı” (Fractional Reserve Banking) adını verdiğimiz sisteme evrildi. Birçok insan bankaların, mudilerin yatırdığı parayı kredi olarak verdiğini sanır. Bu, finansal okuryazarlığın en büyük yanılgısıdır.

Gerçekte bankalar, kredi verdiklerinde parayı yaratırlar.

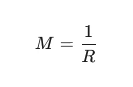

Matematiğin Gücü: Para Çarpanı

Bu yaratım süreci matematiksel bir formülle ifade edilir: Para Çarpanı (Money Multiplier).

-

M: Yaratılan Toplam Para Arzı

-

R: Zorunlu Karşılık Oranı (Reserve Requirement)

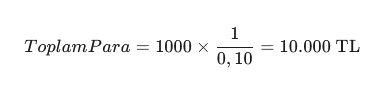

Bir örnekle somutlaştıralım. Diyelim ki Merkez Bankası zorunlu karşılık oranını %10 (0.10) olarak belirledi.

-

Siz bankaya 1.000 TL fiziksel para yatırdınız.

-

Banka bunun %10’unu (100 TL) kasada tutar, kalan 900 TL‘yi başkasına kredi verir. (Şu an piyasada 1000 TL sizin hesabınızda + 900 TL kredi alanda = 1900 TL var).

-

O 900 TL başka bir bankaya yatar. O banka %10’unu tutar, 810 TL kredi verir.

Bu zincir sonsuza giderse formül devreye girer:

Sonuç: Sisteme giren 1.000 TL’lik fiziksel “taban para”, bankacılık mekanizması sayesinde 10.000 TL’lik bir satın alma gücüne dönüşmüştür. Aradaki 9.000 TL, tamamen dijitaldir, bir defter kaydıdır, yoktan var edilen güvendir.

Bu simya, ekonomilerin büyümesini sağlar (kredi muslukları), ancak aynı zamanda krizlerin de anasıdır. Çünkü herkes aynı anda parasını isterse (Bank Run), o 9.000 TL’nin aslında orada olmadığı anlaşılır.

IV. Disiplinlerarası Köprüler: Fizik ve Teoloji

Finansı sadece ekonomiyle açıklamak yetersiz kalır. Paranın doğasını anlamak için fiziğe ve teolojiye bakmalıyız.

Faz Geçişleri (Maddenin Halleri)

Parayı bir madde gibi düşünün. Tarih boyunca hal değiştirmiştir:

-

Katı Hali (Altın/Gümüş): Somuttur, ağırdır, güvenilirdir ama hantaldır.

-

Sıvı Hali (Nakit/Banknot): Akışkandır (Likidite buradan gelir). El değiştirmesi kolaydır.

-

Gaz Hali (Kredi/Türevler): Hacmi bulunduğu kabı dolduracak kadar genişler. Görünmezdir. Yüksek basınç altında (kriz anlarında) patlayıcıdır.

Şu an dünya ekonomisi “gaz fazında” çalışmaktadır. Bu yüzden balonlar oluşması bir hata değil, fiziğin gereğidir.

Transubstantiation (Dönüşüm) Ayini

Katolik inancında, rahibin kutsamasıyla ekmeğin İsa’nın bedenine dönüştüğüne inanılır (Transubstantiation). Bankacılıkta da benzer bir ayin vardır. Sizin imzaladığınız değersiz bir kağıt parçası (kredi sözleşmesi), banka müdürünün onayı (kutsaması) ile “satın alma gücüne” dönüşür.

Merkez Bankaları modern çağın katedralleri, faiz oranları ise kürsüden okunan ilahi emirleridir. Piyasa, bu emirlerin tonuna göre vecd haline gelir veya yasa bürünür.

V. Kripto: Simyacıya Başkaldırı mı?

2008 Küresel Finans Krizi, bu “gaz halindeki” paranın sıkışıp patlamasıydı. Güven buharlaştı. İşte tam o anda, Satoshi Nakamoto sahneye çıktı.

Bitcoin ve blokzincir teknolojisi, Medici’nin kurduğu sisteme radikal bir itirazdı. Ancak bu itiraz “parayı yok etmek” üzerine değil, “defteri kimin tutacağı” üzerineydi.

-

Medici Modeli: Defteri banka tutar. Güven, merkezi otoriyedir (Centralized Trust).

-

Satoshi Modeli: Defteri herkes tutar. Güven, matematiksel kesinliktir (Decentralized Verification).

Bitcoin, parayı tekrar “Katı Haline” (Dijital Altın) döndürme çabasıdır. Arzı sınırlıdır (21 milyon), bankaların “yoktan var etme” (para çarpanı) yeteneği elinden alınmıştır. Bu yüzden bankacılık sistemi ile kripto felsefesi arasındaki çatışma, sadece bir teknoloji savaşı değil, bir otorite savaşıdır.

VI. Merak Edilenler: Soru ve Cevap

Bu noktada zihninizde oluşabilecek bazı temel soruları, bir mentör bakış açısıyla yanıtlayalım.

S1: “Yani bankadaki param aslında yok mu?”

Teknik olarak, evet. Bankadaki paranızın sadece küçük bir kısmı (zorunlu karşılık kadar) fiziksel veya merkez bankası rezervi olarak mevcuttur. Geri kalanı, bankanın alacaklarından (başkalarına verdiği kredilerden) oluşur. Paranızı çekmek istediğinizde banka, başkasından aldığı mevduatı size verir. Sistem, herkesin aynı anda paraya ihtiyacı olmayacağı varsayımı üzerine kuruludur.

S2: “Bu bir saadet zinciri (Ponzi) değil mi?”

Bir Ponzi şemasında değer üretimi yoktur, sadece yeni girenlerin parası eskilere ödenir. Bankacılıkta ise yaratılan kredi ile fabrikalar kurulur, evler alınır, değer üretilir. Ancak, eğer verilen krediler geri dönmezse (batık krediler) ve varlık fiyatları şişerse, sistem Ponzi benzeri bir çöküş yaşayabilir. 2008 krizi buna bir örnekti.

S3: “Altına dönsek daha iyi olmaz mı?”

Romantik bir düşünce olsa da, pratik olarak imkansıza yakındır. Modern ticaretin hızı ve hacmi, altının fiziksel sınırlamalarına sığamaz. Altın standardı, küresel büyümeyi sınırlar (deflasyonist baskı). Fiat para sisteminin esnekliği (“gaz hali”), krizlerde şok emici görevi görür; tabii doğru yönetilirse.

Sonuç: Harita, Bölge Değildir

Paranın tarihsel yolculuğu bize tek bir gerçeği fısıldar: Güven, en kırılgan varlıktır.

Medici’den Fed’e uzanan çizgide gördüğümüz şey, insanlığın değer saklamak için sürekli daha soyut, daha “inanç temelli” sistemler kurduğudur. Bu sistemler muazzam bir refah yaratmıştır, ancak bedeli periyodik çöküşlerdir.

Peki, bir birey olarak ne yapmalısınız?

Via Negativa (Ne Yapmamalı):

-

Parayı (TL, Dolar, Euro) nihai servet deposu olarak görmeyin. O sadece bir ölçü birimidir, bir haritadır. Haritayı bölgenin kendisi sanmayın.

-

Merkezi otoritenin parayı “yoktan var etme” gücünü asla küçümsemeyin. Enflasyon, bu gücün yan etkisidir ve kaçınılmazdır.

-

Servetinizi, “basılabilir” varlıklar (nakit) ile “basılamaz” varlıklar (hisse, emtia, gayrimenkul, sınırlı arzlı kripto) arasında dengelemeyi ihmal etmeyin.

Giovanni de Medici’nin 600 yıl önce başlattığı oyun hala devam ediyor. Kurallar değişmedi, sadece masadaki oyuncular ve parşömenler dijitalleşti. Oyunu kazanmanın yolu, onun bir simya olduğunu unutmamaktan geçer.

Yasal Uyarı: Bu yazı yatırım tavsiyesi değildir. Tarihsel ve felsefi bir perspektif sunmayı amaçlar. Tüm yatırım kararları bireysel risk toleransınıza göre sizin tarafınızdan alınmalıdır.

Güncel piyasa yorumları ve finansal simyanın modern tezahürleri üzerine analizlerim için @y_etreabc hesabımı takip edebilirsiniz.